이전 편을 못 보셨다면

[맨듀's 내집마련기 - 1] 20대 갓 취업한 1년차 사회초년생의 내집마련기 (취업, 시드머니, 고정지출관리, 통장쪼개기)

[맨듀's 내집마련기 - 2] 20대 갓 취업한 1년차 사회초년생의 내집마련기 (주린이, 주식, 단타, 미분양, 줍줍, 계약금, 투자고민)

[맨듀's 내집마련기 - 3] 20대 갓 취업한 1년차 사회초년생의 내집마련기 (계약금, 스터디, 사이재, 청약통장, 모집공고, 부동산정책, 대출)

[맨듀's 내집마련기 - 4] 20대 갓 취업한 1년차 사회초년생의 내집마련기 (첫신용대출, 계약금무이자, 중도금무이자, 대출금리, 인지세, 보증료)

[맨듀's 내집마련기 - 5] 20대 갓 취업한 1년차 사회초년생의 내집마련기 (중도금대출, 여신거래약정서, 추가약정, 수분양자동의서, 금융감독원, LTV60%)

20대 갓 취업한 1년차 사회초년생의 내집마련기 - 9

(청약, 분양, 줍줍, 입주, 잔금대출, 디딤돌대출, 보금자리론, 집단대출, 우대금리, 체증식분할상환, 세대분리?)

어디 은행에서 잔금대출을 받아볼까나~

인턴시절 재테크교육을 들을 때

강사님이 하셨던 말 중에 하나는

주거래은행 거래실적을 잘 쌓아두면

대출받을 때 우대금리 같은 걸 받을 수 있어요~!

네~ 우대금리 없더라고요

급여이체 말고 실적이 없어서 그른가,,

분양아파트 집단대출로 인한

가산금리는 혜택을 조금 받았다

집단대출이 아니라 개인대출이었다면

우대금리가 있었을 수도?

은행들의 대출조건들은 이미 다 받았겠다

이제는 나의 선택의 시간!

조건은 대부분 비슷했다!

내가 주로 제일 고려한 사항은

감정가, 대출금리, 대출만기

감정가는 비슷했지만 그래도 잘 쳐준 곳,,

대출금리는 뭐 가산금리가 똑같이 1.7%라

잔금날 대출실행될 때 금리가 젤 중요했다

만기는 길면 길수록 좋으니 35년이 되는 곳!

그래서 어디를 골랐냐고요??

내상황에서 제일 좋은 대출방법은

1. 디딤돌대출

2. 보금자리론

3. 시중은행 집단대출

디딤돌은 불가능하니

시중은행보단 보금자리론으로 결정!

대출조건들을 다 따져보니 다 해당이 되었다!

미혼, 무주택자

주택가격 6억 이하(분양가)

구입용도로 구매(3개월 내 전입)

연소득 7000만원 이하

신용 문제없음

주택면적 85㎡ 이하

그리고 이 집을 대출만기 35년 동안 갖고 있을게 아니라

2~10년 내에 매도를 할 계획을 갖고 있었다!

그럴 땐 매달 내는 원리금을 줄이는 게 좋즤

바로바로 30년 만기 체증식 분할상환!

보금자리론 가보자고~

이자는 아낌e보금자리론 30년 고정금리인 3.25%

수도권 5억 이하 소득 4500만원 이하여서 우대금리 0.1%

이때는 어플을 깔면 0.02% 금리할인쿠폰을 줬어따

내 이자는 3.25% - 0.1% - 0.02% = 3.13%

난 너무 똑똑해,,

진짜 산 넘어 산이네~

이전글에서도 말한 적이 있었던

감정가와 분양가

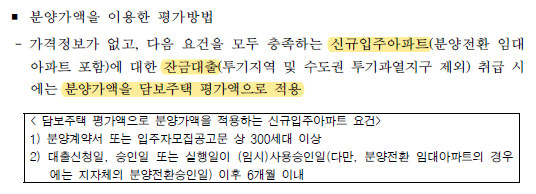

보금자리론은 신규입주아파트의 경우

분양가를 기준으로 한다,,

그래서 분양가에 LTV70%가 적용되어서

분양가의 20% 정도가 모자란다,,,

진촤 돈 없는 건 서러워

고갱님 저희 은행으로 오셔요

나같이 디딤돌대출, 보금자리론을 받는

수분양자들은 무조건적으로 대출한도가 줄어

추가현금이 필요했다!

이런 우리의 마음을 읽어준 은행이 있었으니,,

ㅁㅁ은행~!

감정가의 LTV70%로는

이미 분양가 90% 대출이 가능했기에

분양가 기준으로 디딤돌대출/보금자리론을 받고

모자란 잔금만큼 등기 전 담보대출을 해주겠다고 한다

결과적으론 1개의 주택을 담보로

2개의 대출을 받는 셈!

보금자리론 + 잔금대출 / 디딤돌대출 + 잔금대출대출 1+1이야 뭐야

그래서 분양가의 70%는 보금자리론

분양가의 30%는 ㅁㅁ은행 잔금대출을 골랐다

옵션비도 대출을 해줘서 실제론 20%지만

거의 30%가 대출이 되었다

보금자리론

대출금액 : 분양가 70%

대출만기 : 30년 만기

대출금리 : 3.13% 고정금리

상환방식 : 체증식 분할상환

ㅁㅁ은행 잔금대출

대출금액 : 분양가 30%

대출만기 : 35년 만기

대출금리 : 4.357% 5년 고정 + 6개월 변동

상환방식 : 원리금분할상환

잔금대출 진짜 끝이 보인다!!

입주까지 너무 순조로운 게 쎄하지만

별일 있겠어??

10편에 계속,,

https://man-due.tistory.com/169

[맨듀's 내집마련기 - 10] 20대 갓 취업한 1년차 사회초년생의 내집마련기 (2주택자, 다주택자, 주택

이전 편을 못 보셨다면 [맨듀's 내집마련기 - 1] 20대 갓 취업한 1년차 사회초년생의 내집마련기 (취업, 시드머니, 고정지출관리, 통장쪼개기) [맨듀's 내집마련기 - 2] 20대 갓 취업한 1년차 사회초년

man-due.tistory.com

댓글